Ринок Forex: науковий погляд

Фінансові ринки підкуповують ілюзією можливості легкого їх прогнозування та, як наслідок, отримання на них легких грошей. У нашій країні, як і у деяких інших країнах світу, “гра” на ліквідних фінансових ринках стала досить масовим явищем. Широкий доступ до фінансових ринків або його імітацію забезпечують низка компаній, що називають себе “фінансовими”, та які нерідко зареєстровані у країнах з низькими податковими ставками (у т.з. офшорах).

У середовищі цих компаній, разом з “фундаментальним аналізом”, популярною є система підходів до торгівлі, відома як “технічний аналіз”. Перший із них засновується на можливості проведення спекулятивної торгівлі на основі аналізу актуальних економічних даних, що впливають на фінансові ринки, у припущенні, що ринок враховує не всі економічні дані у адекватній мірі [1]. Володіння цим методом прогнозування, очевидно, передбачає гарну підготовку в економічній галузі, що, в цілому, не є характерною для широкої публіки. Крім того, наукове обґрунтування “фундаментального аналізу” стикається зі значними труднощами, пов’язаними не в останню чергу з проблемами формалізації постановки задачі, а також зі слабкою можливістю відтворити позитивні результати, якщо їх вдається отримати [2], [3].

Надалі мова піде про так званий “технічний аналіз”.

1. Основні поняття

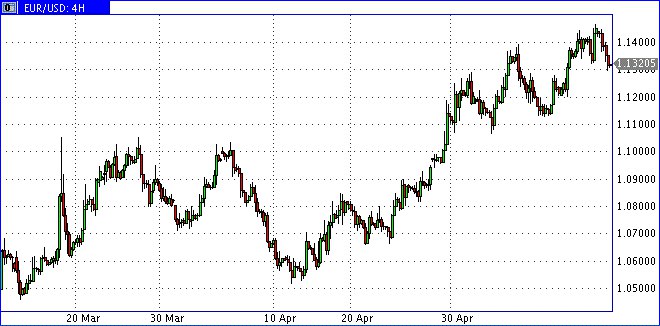

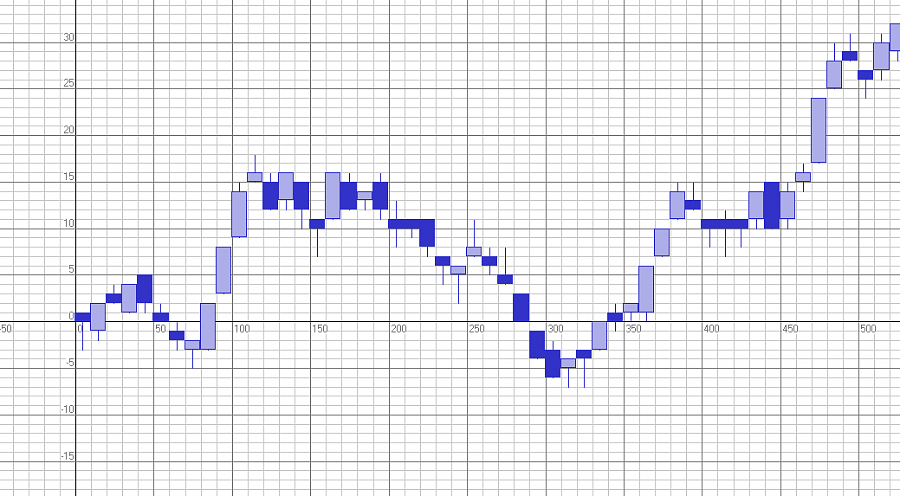

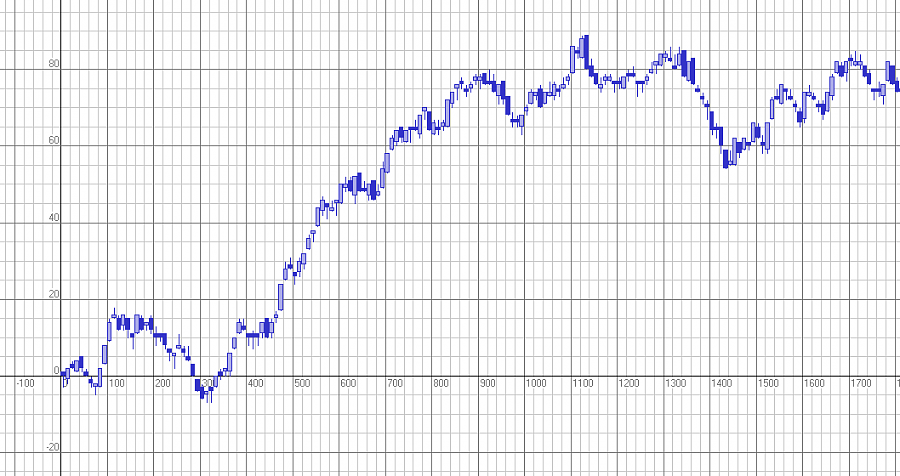

Перш за все слід зазначити, що, як правило, до уваги беруться графіки, подані у спеціальному вигляді: з допомогою біржових (японських) свічок, що надають інформацію не лише про ціну в останній момент деякого одиничного проміжку часу, як це має місце у звичайному графіку, але і максимальну та мінімальну ціни на цьому проміжку часу, а також про ціну, що його “відкриває”. На рис. 1 наведено графік котирувань, поданий у звичайному вигляді. На рис. 2 котирування подано у вигляді біржових свічок.

Рис. 1. Історія цін валютної пари EUR/USD за деякий проміжок часу навесні 2016 року, представлена у вигляді графіку [4].

Рис. 2. Історія цін валютної пари EUR/USD за деякий проміжок часу навесні 2016 року, представлена у вигляді біржових свічок [4].

2. Уявлення про технічний аналіз

Під “технічним аналізом“ розуміють сукупність підходів прогнозування ціни активу (чи інших торгових інструментів), заснованих на закономірностях зміни ціни у минулому за схожих обставин. В якості вхідних даних в технічному аналізі застосовується перш за все історія ціни активу, але інколи також використовується історія обсягів торгів (volume) та ін. Допоміжним інструментом технічного аналізу можуть виступати так звані технічні індикатори. Індикатор ціни активу – довільна функція, розрахована на основі історії цін чи, можливо, історії об’ємів торгів.

Хоча методи технічного аналізу дуже різноманітні і у ряді випадків можуть давати суперечливі прогнози для однієї і тієї ж ситуації на ринку, проте прийнято виділяти такі основні положення технічного аналізу:

- Рух цін на ринку враховує всю (зовнішню) інформацію.

- Ціни рухаються за трендом.

- Історія повторюється.

Таким чином, важливе основне уявлення про ринок, що надається технічним аналізом, полягає в тому, що нібито ціни швидше за все продовжать рух у тому ж напрямі, аніж будуть рухатись у протилежному.

Конкретні підходи в рамках технічного аналізу, які використовують трейдери, можна розділити на декілька груп [5]:

- Пошук типових цінових рухів та схем (“патернів”), таких як загальновідомі “голова-плечі”, “подвійне дно”, схеми цінового розвороту та ін.

- Використання торгових стратегій, заснованих на значеннях технічних індикаторів, таких як moving average (біжуче середнє), relative strength index (доля обсягу додатних приростів ціни у складі всіх цінових змін) та ін.

- Використання різноманітних “технічних цінових рівнів”, таких як рівні підтримки, рівні спротиву, канали, сітка Фібоначчі та ін.

- Інші методи візуальної інтерпретації графіків цін та їх математичних перетворень, а також комбінації розглянутих вище методів.

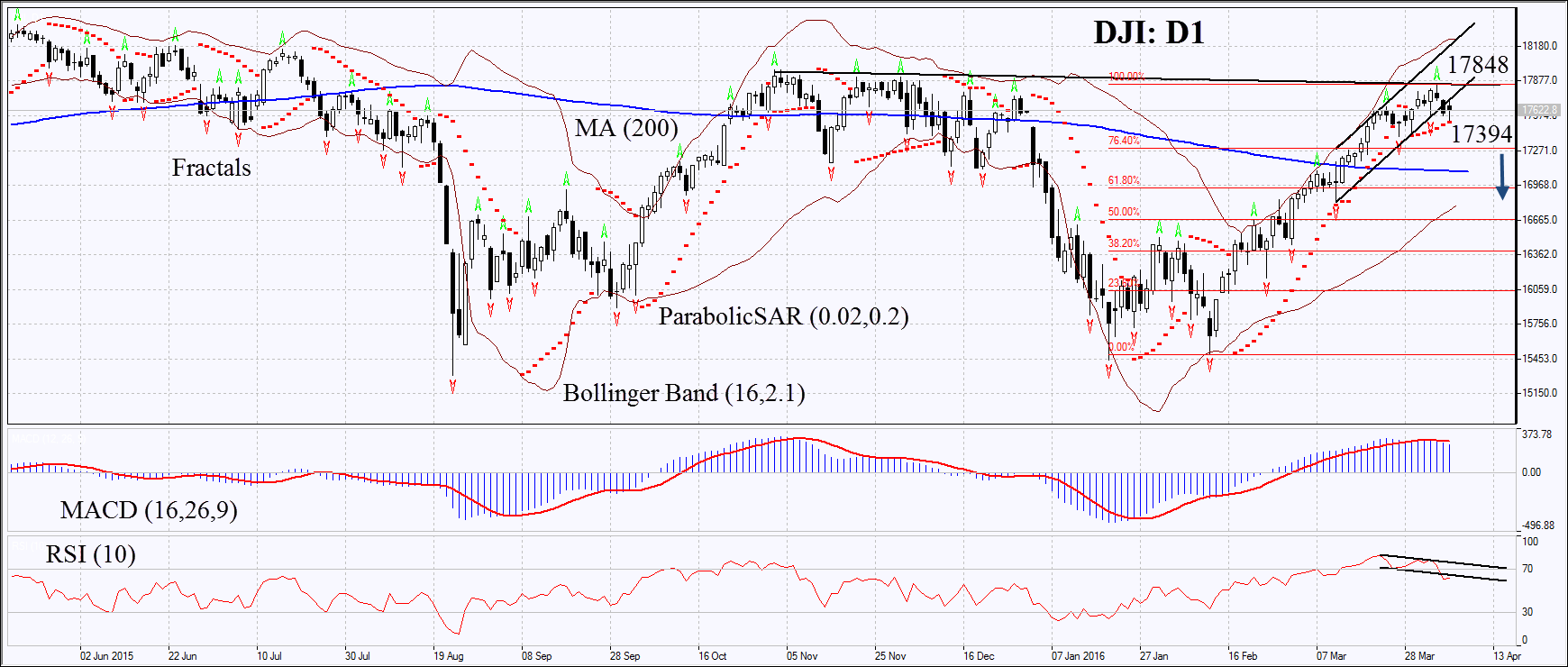

Приклад розмітки графіку цін на основі підходів технічного аналізу подано на рис. 3.

Рис. 3. Графік ціни фондового індексу Dow Jones з нанесеною на нього розміткою деяких технічних індикаторів (RSI, MACD та ін.) та цінових рівнів Фібоначчі [6].

3. Статистична перевірка підходів технічного аналізу

Питання щодо можливості ведення прибуткової торгівлі на фінансовому ринку на основі технічного аналізу є дискусійним. У той час як серед інвесторів популярними є переконання, що прибутковість технічного аналізу може бути істотно вище, ніж дохідність депозиту, у академічному середовищі стверджують про його невелику прогностичну здатність [7]. У оглядовому дослідженні [8] проаналізовано результати 95 сучасних наукових робіт, присвячених технічному аналізу, у 56 з яких стверджується про позитивні результати. Проте проблема можливості підбору даних та інші труднощі роблять ці результати неоднозначними.

У огляді [9] на основі 130 досліджень зроблено такий висновок щодо ефективності методів технічного аналізу у сучасних фінансових ринках:

Щодо ринків обмінних курсів (Forex) здається очевидним, що технічні торгові стратегії були прибутковими принаймні до початку 1990-х років, оскільки більшість сучасних досліджень показали прибутковість близько 5%-10% для основних валют (німецька марка, йєна, британський фунт та швейцарський франк) при перевірці поза оптимізаційною вибіркою… Втім, за результатами декількох досліджень, ефективність технічного аналізу на ринку обмінних курсів в останні роки знизилась… Одним примітним винятком є ринок японської йєни, у якому три дослідження встановили можливість отримання нето-прибутків навіть останнім часом.

В свою чергу, дані по ціновим рівням, що надаються ФРС США, “являють собою сильне свідчення на користь того, що рівні допомагають передбачати переривання внутрішньоденного тренду”, хоча “прогностична здатність” таких рівнів “занадто сильно залежить від конкретних розглянутих валютних ринків та компаній на фондовому ринку” [10].

У ґрунтовному мета-дослідженні цього питання, проведеному амстердамським економістом Ґервіном Ґреффіоеном в 2003 році, наведено такий висновок [11]: “На американських, японських та більшості західноєвропейських фондових ринків рекурсивна процедура побудови прогнозу поза базовою вибіркою не демонструє дохідність при введенні невеликих комісійних за транзакції. Крім того, для достатньо високих комісійних з допомогою моделей CAPM встановлено, що технічний аналіз демонструє відсутність статистично значущої ризик-скоригованої прогностичної сили поза базовою вибіркою майже для всіх фондових індексів”.

На думку професора Принстонського університету, економіста Бертона Малкіела, автора книги “A Random Walk Down Wall Street” (“Випадкове блукання по Уолл-стрит”) [3], хоча технічний індикатор моментум [12] у деяких випадках може пояснити динаміку цін на акції, проте цієї інформації виявляється недостатньо для отримання прибутку. На його думку, методи прогнозування на основі технічного аналізу, такі як візуальні цінові схеми, в кінцевому рахунку є саморуйнівними: “Проблема полягає в тому, що як тільки закономірність стає відомою учасникам ринку, вони починають діяти так, що у майбутньому її повторення буде попереджене”. Малкіел порівняв технічний аналіз з астрологією [13].

З іншого боку, дані деяких досліджень вказують на те, що трейдери, які використовують технічний аналіз, є у певному сенсі успішними. Згідно проведеного у роботі [14] опитування, вони настільки ж успішні за такими ознаками як кар’єрне положення, освіта та досвід, як і їх колеги. Крім того, на основі експерименту, в якому було проведено симуляцію торгівлі на основі історичних даних, але без розмітки на шкалах часу та цін, встановлено, що рівень досвідченості трейдерів в області технічного аналізу (він був визначений за допомогою анкетування та тесту на знання положень технічного аналізу) корелює з їх успіхами, принаймні, у випадку торгів на ринку, що розвивається: на китайській фондовій біржі [15]. Отже, можна зробити висновок або про те, що “людське око бачить те, що не піддається формальному визначенню”, що було б, в силу різних обставин, досить сміливим припущенням, або що успішні трейдери часто керуються не стільки формальними правилами технічного аналізу, які можуть ними порушуватись, скільки певними евристичними міркуваннями на основі власного неформалізованого досвіду.

Втім, ринки, що розвиваються, мають певні особливості, які відрізняють їх від розвинутих ринків, що викликані умовами їх функціонування, кількістю спекулятивно налаштованих учасників ринку, рівнем довіри до фінансової системи країни тощо. Крім того, щодо китайського ринку встановлено, що деякі підходи технічного аналізу дають статистично значущий розмір прибутковості торгівлі на ньому при транзакційних витратах на рівні 0,5% [16].

4. Технічний аналіз та стохастична фінансова математика

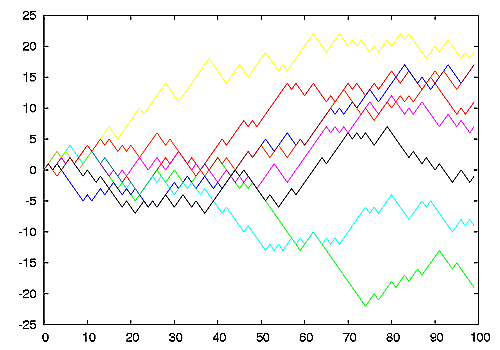

Розглянемо надалі симетричне випадкове блукання – таку стохастичну послідовність, прирости у якої, незалежно від історії, з ймовірністю 0,5 набувають або значення 1, або значення -1. Цією самою стохастичною послідовністю на кожному кроці буде описуватись загальна сума виграшу у грі, коли при підкиданні симетричної монети результат “герб” буде відповідати збільшенню виграної суми на 1, а результат “цифра” – зменшенню на 1. Траєкторії випадкового блукання подано на рис. 4. Можна помітити, що ці траєкторії у певному сенсі схожі на графіки цін на фінансових ринках. Цю закономірність вперше помітив Башельє ще у 1900 році у своїй дисертації [17].

Рис. 4. Типові траєкторії випадкового блукання, побудовані для перших ста кроків [18].

У описаній вище грі, очевидно, середня очікувана сума виграшу буде дорівнювати нулю, і на кожному етапі можна рівноймовірно очікувати як збільшення виграної суми, так і її зменшення. Не покращиться ситуація гравця і у випадку, якщо йому надати можливість обирати, “цифра” чи “герб” відповідатимуть його виграшу наступного разу, навіть якщо він буде приймати це рішення на основі деякої розмітки, нанесеної ним на графіку, або у довільний інший спосіб.

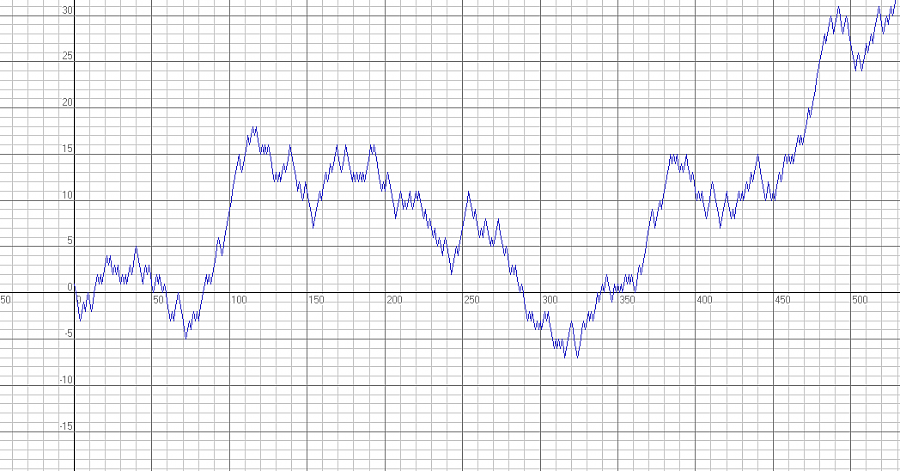

На рис. 5 побудовано близько 500 кроків моделювання симетричного випадкового блукання з допомогою комп’ютерної симуляції. На рис. 6 той самий графік представлено у вигляді біржових свічок при згрупуванні по 5 точок графіку на одну свічку, а на рис. 7 його розглянуто при меншому масштабі.

Рис. 5. Графік випадкового блукання.

Рис. 6. Графік випадкового блукання у вигляді біржових свічок.

Рис. 7. Графік випадкового блукання у вигляді біржових свічок.

Якщо надати графік на рис. 7 спеціалісту з технічного аналізу, нічого не сказавши про його природу, він, швидше за все, сприйме його як графік цінових котирувань, та без особливих труднощів зможе дати прогноз щодо майбутніх значень на цього графіку, прогностична сила якого, очевидно, буде невеликою. Дійсно, цей графік був отриманий в результаті процедури, схожої на підкидання монетки. Навряд чи можна серйозно ставитись до прогнозів таких підкидань, побудованих на основі вивчення їх історії.

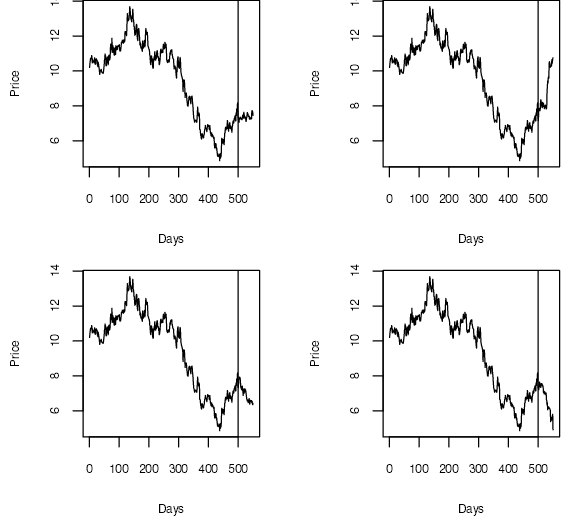

І дійсно, відрізнити динаміку цін на фінансовому ринку від випадкового блукання може бути досить непросто. У роботі [19] проблема була сформульована під назвою “фінансовий тест Тюринга”. Автори цієї роботи запропонували пройти тест: потрібно виявити, чи є заданий графік деяким фінансовим часовим рядом. Альтернативні графіки автори отримували на основі реальних цінових рядів, випадково змішуючи у них прирости цін. Подібною до неї є робота [20], яка була опублікована раніше, у 2003 році. В опитуванні пропонувалось вибрати одне із чотирьох можливих продовжень реального цінового графіку, одне з яких відповідає реальній ціновій історії, а три з яких генерувались випадково (див. рис. 8).

Рис. 8. Тест на здатність відрізнити реальні цінові графіки від випадкових даних [20]. Одне з наведених продовжень графіку є справжнім, а три інші згенеровані випадково (вірну відповідь див. у додатку).

Результати цих двох досліджень виявились суперечливими. Виявити справжній ціновий графік було істотно легше в рамках дослідження [19], у той час як в опитуваннях дослідження [20] середня доля вірних відповідей склала близько 0,263, що відрізняється від 0,25, які б слід було очікувати при повністю випадковому виборі відповідей, без статистичної значущості (p=0,19). За результатами дослідження зроблено висновок про відсутність підтверджень можливості відрізнити реальні дані від випадкових в рамках обраних моделей генерування випадкових графіків:

Немає жодних підтверджень на користь того, що (технічні) аналітики, взагалі кажучи, можуть відрізнити випадкові дані від справжньої історії цін. Крім того, аналітики, в цілому, дуже самовпевнені у своїй майстерності в цьому.

На рис. 9 справжній і згенерований графіки подані у вигляді біржових свічок. На рис. 10 усі чотири графіки є випадковими, і змодельовані на основі спільної волатильності. Якщо інтерпретувати ці графіки як справжні, то можна запідозрити, що на “ціни” впливають одні і ті самі “новини”, що інколи носять “дуже драматичний характер”.

Рис. 9. Графіки у вигляді біржових свічок. На одному з них зображено деяку історію цін, а інший згенерований випадково на основі моделі інертної волатильності, розподіл якої має “важкі хвости” (розгадку див. у додатку).

Рис. 10. Випадкові графіки у вигляді біржових свічок, побудовані на основі спільної волатильності, розподіл якої має “важкі хвости”.

Таким чином, цінові графіки досить схожі на графіки, “на яких не можна заробити” апріорі. В академічному середовищі ринки, на яких не можна отримувати дохід, який вище заданих на ньому банківських депозитних ставок, називаються ефективними, а якщо деякий конкретний ринок можна у певному контексті вважати ефективним, то говорять, що стосовно нього виконується гіпотеза ефективного ринку (поширена англійська абревіатура: EMH). Такі ринки описуються з допомогою спеціальних випадкових процесів – мартингалів, які розглядаються у контексті спеціального потоку множин, що відповідають за доступну у кожний момент часу інформацію. Випадковий процес називається мартингалом, якщо він абсолютно інтегровний, а його майбутнє значення найкраще наближується останнім відомим його значенням. Найпростішими прикладами мартингалів є симетричне випадкове блукання та вінерівський процес [21].

З фінансової точки зору ефективність ринку означає, що ринок моментально та раціонально реагує на оновлення інформації, а саме [22]:

- миттєво проводиться корекція цін, які одразу досягають “рівноваги” та стають “справедливими”;

- учасники ринку однорідно інтерпретують отримувану інформацію та миттєво коригують свої рішення при її оновленні;

- учасники ринку мають однорідну мету, їх дії носять “колективно-раціональний” характер.

Таким чином, на ефективному ринку найкращим прогнозом ціни активу на будь-який момент у майбутньому буде остання відома його ціна. У такому випадку проведення спекулятивних операцій на ньому буде в середньому зводитись лише до поступової втрати коштів у обсязі транзакційних витрат.

Окрім гіпотези ефективного ринку серед математиків розглядаються також такі альтернативні концепції ринку як зашумлені моделі раціональних очікувань (noisy rational expectations models) [23-25], моделі “шумових трейдерів” (noise traders) зі зворотнім зв’язком [26-28] тощо.

5. Передбачуваність фінансових ринків

Технічний та фундаментальний аналізи як традиційні методи прогнозування цін на фінансових ринках нині відходять на другий план у зв’язку зі зростанням обчислювальної потужності комп’ютерів, які на даний момент можуть аналізувати точніше більші масиви даних за коротший проміжок часу. Втім, нерідко ці методи відіграють роль основи для таких методів штучного інтелекту як машинне навчання, обчислювальний інтелект тощо [29]. Надалі коротко розглянемо результати застосування першого з цих методів.

Метод штучних нейронних мереж (ANN), які названі так по аналогії до нейронних мереж у мозку людини, та яким характерні деякі принципи роботи її мозку, є одним з найбільш популярних методів прогнозування руху цін на фінансових ринках. Популярність цього методу при дослідженні ринків різко виросла, починаючи з 90-х років минулого століття. Даний метод дослідження ринків через його можливість працювати з задачами, що важко піддаються формалізації, а саме такою є задача прогнозування ринків, у значній мірі витіснив такі моделі дослідження ринків як модель авторегресії з випадковою дисперсією (ARV), авторегресійні моделі умовної гетероскедастичності (ARCH, GARCH), детермінований хаос та інші [30]. Як відомо з універсальної апроксимаційної теореми [31], ANN є “універсальним апроксиматором” і може апроксимувати будь-яку неперервну функцію, “навчаючись” на основі дискретної множини вхідних даних.

Незважаючи на певні недоліки, результати застосування даного методу у прогнозуванні цін активів на фінансових ринках досить переконливі [9]. У роботі [32] на основі ANN була досягнута статистично значуща дохідність 7%-35% з врахуванням транзакційних витрат для індексу DJIA за період 1963-1988 років, що був розбитий на 6 підперіодів. Притому доля вірних прогнозів напряму руху ціни індексу варіювалась від 57% до 61%. У роботі [33] для деяких європейських обмінних курсів за період з 1978 по 1994 рік встановлено, що ANN, заснована на методі найближчих сусідів, надає кращі прогнози, ніж розглянуте правило технічного аналізу, засноване на індексі moving average (біжучого середнього). Для розглянутих у роботі обмінних курсів таких валют як данська крона, французький франк, нідерландський гульден та італійська ліра, досягнуто дохідність на рівні 1,5%-20,1%.

Проте, подібно до досліджень традиційних методів технічного аналізу, дослідження застосовності ANN до прогнозування цін активів на фінансових ринках досить вразливі по відношенню до критики в контексті можливості підбору даних. Крім того, в силу новизни застосування ANN в цій задачі, можливою є ситуація, що даний метод матиме значно більші успіхи на історичних даних до 90-х років, у той час як більш сучасний ринок через поширення ANN може виявитись для цього методу прогнозування менш доступним [9].

Гострою проблемою побудови ANN є проблема вибору топології, тобто проблема вибору основи для прогнозу. Згідно вище згаданому методу найближчих сусідів, при прогнозуванні вибираються деяке фіксоване число “найбільш схожих” конфігурацій ринку, що були в історії, і на їх основі будується прогноз, наприклад, як усереднення рухів ринку за цих конфігурацій. Проблема визначення “найбільш схожих” конфігурацій також є частиною проблеми вибору топології ANN, і є непростою в типових умовах великої розмірності вхідних даних та малого обсягу вибірки.

Окрім ANN, популярністю в академічному середовищі при розв’язанні задачі прогнозування цін активів на фінансових ринках також користуються регресійні моделі (ARIMA, ARCH, GARCH, EGARCH, їх модифікації тощо) [22], генетичні алгоритми [34], метод опорних векторів (SVM) [35] та ін.

6. Висновки

Почати “з нуля” отримувати постійний прибуток на фінансових ринках практично неможливо. Популярні методи прогнозування руху цін активів не сильно допоможуть при вирішенні цієї проблеми: для використання “фундаментального аналізу” необхідні спеціальні знання з економіки на рівні, що дозволяв би читати ринок глибше та швидше, ніж це роблять інші, як правило, добре проінформовані та підготовані учасники ринку, а прогностична здатність “технічного аналізу”, або “чартингу” (charting), принаймні, в якості єдиного засобу прогнозування, не має однозначних статистичних підтверджень, а отже не гарантує постійної прибутковості у майбутньому навіть у випадку, якщо виявлено, що вона була на деякому проміжку часу у минулому.

Крім того, у літературі з технічного аналізу викладення змісту підходів до торгівлі відбувається, як правило, без статистичних досліджень їх прибутковості, і насправді, таким чином, зміст написаного слід сприймати не як інструкцію, хоча таке відношення досить поширене, а як нагромадження необґрунтованих гіпотез. Але ті ж самі методи технічного аналізу, як було продемонстровано вище, можуть бути так само застосованими до симетричного випадкового блукання, на якому за означенням неможливе стабільне отримання прибутку. Крім того, навіть для добре підготовлених учасників ринку задача візуально відрізнити історію котирувань цін активів на фінансовому ринку від випадково згенерованої послідовності є далекою від тривіальної, а, можливо, і взагалі нерозв’язна.

Більш послідовними та ґрунтовними підходами при прогнозуванні цін активів на фінансових ринках на основі їх історії є такі методи, популярні в академічному середовищі, як метод штучних нейронних мереж (ANN), метод опорних векторів (SVM) та ін., що демонструють кращу прогностичну здатність, хоча є значно більш “математизованими”.

Бібліографія

[1] http://www.investopedia.com/terms/f/fundamentalanalysis.asp

[2] Andrew W. Lo; Jasmina Hasanhodzic (2010). The Evolution of Technical Analysis: Financial Prediction from Babylonian Tablets to Bloomberg Terminals. Bloomberg Press. p. 150.

[3] Malkiel B.G. A Random Walk Down Wall Street. – W.W. Norton & Company. – N.-Y.

[4] http://www.forexpf.ru

[5] Elder (1993), Part III: Classical Chart Analysis.

[6] http://countingpips.com/2016/04/dji-dow-jones-industrial-average-technical-analysis-april-07-2016/

[7] Browning, E.S. (July 31, 2007). “Reading market tea leaves”. The Wall Street Journal Europe. Dow Jones. pp. 17–18.

[8] Park, Cheol‐Ho, and Scott H. Irwin. “What do we know about the profitability of technical analysis?” Journal of Economic Surveys 21.4 (2007): 786-826.

[9] Park, Cheol-Ho, and Scott H. Irwin. “The profitability of technical analysis: A review.” (2004).

[10] Osler, Karen (July 2000). “Support for Resistance: Technical Analysis and Intraday Exchange Rates,” FRBNY Economic Policy Review.

[11] Griffioen, Technical Analysis in Financial Markets, 2003.

[12] http://www.investopedia.com/articles/technical/081501.asp

[13] Robert Huebscher. Burton Malkiel Talks the Random Walk. July 7, 2009.

[14] Menkhoff, Lukas. “The use of technical analysis by fund managers: International evidence.” Journal of Banking & Finance 34.11 (2010): 2573-2586.

[15] K.M. Lui and T.T.L Chong, “Do Technical Analysts Outperform Novice Traders: Experimental Evidence” Economics Bulletin. 33(4), 3080-3087, 2013.

[16] Nauzer J. Balsara, Gary Chen and Lin Zheng “The Chinese Stock Market: An Examination of the Random Walk Model and Technical Trading Rules” The Quarterly Journal of Business and Economics, Spring 2007

[17] Louis Bachelier, Théorie de la Spéculation. Paris: Gauthier-Villars, 1900.

[18] https://en.wikipedia.org/wiki/Random_walk

[19] Hasanhodzic, Jasmina, Andrew W. Lo, and Emanuele Viola. “Is it real, or is it randomized?: A financial turing test.” (2010).

[20] Burns, Patrick. “The Technical Analysis Challenge.” (2003).

[21] А.В. Булинский, А.Н. Ширяев. Теория случайных процессов. Физматлит, 2005.

[22] Ширяев А.Н. Основы стохастической финансовой математики. Том 1. Факты. Модели. 1998.

[23] Working, H. “A Theory of Anticipatory Prices.” American Economic Review, 48(1958):188-199.

[24] Smidt, S. “A Test of Serial Independence of Price Changes in Soybean Futures.” Food Research

Institute Studies, 5(1965):117-136.

[25] Grossman, S. J., and J. E. Stiglitz . “Information and Competitive Price Systems.” American

Economic Review, 66(1976):246-253.

[26] Black, F. “Noise.” Journal of Finance, 41(1986):529-543.

[27] Shleifer A., and L. H. Summers. “The Noise Trader Approach to Finance.” Journal of Economic

Perspectives, 4(1990):19-33.

[28] De Long, J. B., A. Shleifer, L. H. Summers, and R. J. Waldmann. “The Survival of Noise

Traders in Financial Markets.” Journal of Business, 64(1991):1-19.

[29] Vui, Chang Sim, et al. “A review of stock market prediction with Artificial neural network (ANN).” Control System, Computing and Engineering (ICCSCE), 2013 IEEE International Conference on. IEEE, 2013.

[30] Huang, Wei, et al. “Forecasting foreign exchange rates with artificial neural networks: a review.” International Journal of Information Technology & Decision Making 3.01 (2004): 145-165.

[31] Kurt Hornik (1991) “Approximation Capabilities of Multilayer Feedforward Networks“, Neural Networks, 4(2), 251–257.

[32] Gençay, R. “Optimization of Technical Trading Strategies and the Profitability in Security

Markets.” Economic Letters, 59(1998a):249-254.

[33] Fernández -Rodríguez, F., S. Sosvilla-Rivero, and J. Andrada-Félix. “Technical Analysis in

Foreign Exchange Markets: Eviden ce from the EMS.” Applied Financial Economics,

13(2003):113-122.

[34] Allen, F., and R. Karjalainen. “Using Genetic Algorithms to Find Technical Trading Rules.”

Journal of Financial Economics, 51(1999):245-271.

[35] Huang, Wei, Yoshiteru Nakamori, and Shou-Yang Wang. “Forecasting stock market movement direction with support vector machine.” Computers & Operations Research 32.10 (2005): 2513-2522.

Додаток

На рис. 8 справжнє продовження цін активів розміщене у лівому нижньому куті. На рис. 9 справжньою історією ціни євро, вираженої в доларах, є синій графік.

Дні науки

Наші проєкти

Щеплення Правдою

Обговорення

23 Травня 2017, 12:18

Питання із залу:

1. Наскільки подібні математично задачі прогнозування ринків і прогнозування погоди?

2. Чи покращить результати прогнозування квантовий комп’ютер (якщо його все-таки побудують)?

P.S.

“керувалися … певними евристичними міркуваннями на основі власного неформалізованого досвіду.” – просто шикарна фраза! Тим паче, що її можна було б заміни одним словом: “інтуїція” 😉

23 Травня 2017, 22:14

Дякую за запитання.

1. Досить детально не вивчав задачу прогнозування погоди, але постановка задачі там досить істотно відрізняється. Відрізняються і підходи: для прогнозування погоди використовуються стохастичні диференціальні рівняння з частинними похідними, які моделюють фізичні процеси в атмосфері. Тобто модель значно більш, так сказати, чітка. На фінансовому ринку ідея прогнозування, в цілому, полягає в іншому: закони руху цін невідомі, але припускається, що “в середньому” після “схожого” минулого у майбутньому ціна буде вести себе також “схоже”.

2. Гіпотетичний “квантовий комп’ютер”, наскільки я розумію (хоча я не спеціаліст), зміг би розв’язувати будь-які задачі краще і швидше, ніж звичайний, оскільки головна його відмінність полягає в тому, що він зміг би обробляти сигнали не лише у вигляді 0 та 1, але і з допомогою будь-яких значень з проміжку між 0 та 1. Певну паралель тут можна провести з так званою “нечіткою логікою”: https://en.wikipedia.org/wiki/Fuzzy_logic .

23 Травня 2017, 13:12

Добрий день!

Цікава стаття.

Але є один нюанс – відсутні або не вантажаться деякі рисунки. А саме 1, 2, 8, 9 та 10,

Ще раз дякую за цікаву статтю та корисний ресурс.

23 Травня 2017, 15:10

Добрий день. Дякуємо за коментар. Спробуйте перезавантажити сторінку, адже в нас всі малюнки висвітлені. Якщо не допоможе, будь ласка, вкажіть вашу версію ОС/браузер. Дякуємо.

23 Травня 2017, 16:12

Firefox 53.0.3 та Chrome 58.0.3029.110, ОС – macOS Siera 10.12.5

P.S. Не вантажаться саме зображеняя, для прикладу це https://pp.userapi.com/c626422/v626422446/73292/H2rBU0UpF4k.jpg перший рисунок, його неможливо навідь викачати за прямим посиланням.

23 Травня 2017, 18:39

А, все зрозуміло. Це не проблема в вас =)

Проблема, що автор використав не локально завантажені зображення, а іншого хосту. А він належить до забороненої в Україні групи ВК відповідно деякі провайдери вже заборонили доступ, деякі ні.

Ми автору повідомили. Вам ще раз дякуємо

23 Травня 2017, 22:15

Дякую за відгук. Мені повідомляють, що усі зображення уже залиті на місцевий хостинг, тому все уже має коректно відображатись.

Напишіть відгук