Гроші, піраміди і мрії

19 Листопада 2020 | Ірина Єгорченко

Категорії: Економіка, Математика, Щеплення правдою

Ненауковий вступ про фінансові піраміди для тих, хто ще не розуміє, навіщо математика потрібна в житті

Вперше я познайомилася з фінансовими пірамідами приблизно в 5 класі — в книжці Якова Перельмана “Жива математика”, в главі “Оповідання про числа-велетні”. Там були історії про числа-велетні — легенда про виплату якимось царем премії за винахід шахів — одне зернятко на першій клітинці шахівниці, два зернятка на другій, чотири на третій… і так кількість зерняток має подвоїтись до останньої, 64 клітинки. Цар в школі не вчився, про геометричну прогресію нічого не знав — і тому погодився виплатити таку премію, думаючи, що то буде невеликий мішечок. Але виявилося, що кількість зерняток на невеликій шахівниці зростала так швидко, що потрібної кількості зерна не могло бути на всій планеті (припустимо, що цар в ті давні часи міг знати про розміри суходолу Землі), та розповідь про цікаве підприємство з продажу велосипедів набагато дешевше за їхню реальну ціну — за 10 рублів замість 50.

За 10 рублів мисливець за халявою отримував не велосипед — а 4 “сертифікати” ціною у 10 рублів, які він мав продати іншим бажаючим, переслати ті 40 рублів продавцю та отримати свій велосипед. Історія наче красива, але математично можна довести, що на якомусь етапі бажаючі закінчаться, навіть якщо поширити діяльність на всю планету (бо на Землі скінченна кількість людей, на якомусь етапі стане нікому продавати ті “сертифікати”) — і велика кількість людей заплатять 10 рублів і не отримають нічого. В ті часи навколо був СРСР і наче ж подібного бізнесу бути не могло — але, як не дивно, був. Дитяча гра типу “надішли поштову листівку, і отримай через якийсь час тисячу листівок”. У ті часи поштові листівки школярі колекціонували і дуже цінували. Чому саме тисячу — невідомо, бо 6 в шостому ступені — то 46656, але, мабуть, в таке велике не повірили б, чи застосовувався принцип “багато = тисяча”. Ну, або організатори підозрювали, що неминуче трапляться діти, які вже прочитали “Живу математику”, яка тоді видавалася великими тиражами — і здадуть в макулатуру лист з пропозицією “пограти”. Для дорослих була гра “надішли кудись рубль, а потім отримай тисячу”. Ніколи не чула, щоб хтось навколо хоча б тисячу отримав…

На початку 1990-х навколо почав вирувати бізнес і “трасти”, які пропонували величезні відсотки на вкладені кошти та премії за залучення нових вкладників. Крім “Живої математики” у мене були ще друзі-туристи з Польщі, які ділилися лайфхаками виживання в умовах дикого капіталізму, і ще до трастів сказали мені “Іро, у вас скоро будуть фірми, які пропонуватимуть 8% на місяць, так ти туди гроші не вкладай…”.

Хоча тоді здавалося, що прибутки, які могли дозволити виплачувати такий дохід, можливі, я вирішила дотриматись поради й не послухала умовлянь знайомих щось кудись вкласти. Навіть у фірму, де працював програмістом сусід, і його начальник здавався цілком пристойною людиною. Насправді, ті відсотки якийсь час виплачувались за рахунок внесків нових вкладників. Потім уряд прийняв якісь правила щодо цих трастів, вони всі дружно завалилися. Деякі знайомі втратили багато грошей. Були й дуже сумні історії, коли колега сусіда, що умовив друга вкласти в ту фірму 10 тисяч доларів (то сприймалося приблизно як зараз мільйон доларів — тоді моя зарплата була 7 доларів в еквіваленті, хороша квартира в центрі Києва коштувала дві тисячі доларів), покінчив життя самогубством. Сусідка по дачі вклала і втратила всі гроші від продажу дачі (хоча три місяці отримувала дохід і гарно пожила), ще одна приятелька втратила гроші — доплату “на ремонт”, отриману при обміні квартири, ніякого доходу не отримавши взагалі… Хоча це стимулювало її таки героїчно заробити гроші на той ремонт. Я намагалась пояснювати, що вкладати гроші в трасти — гарантія втрати, але в основному марно.

У телевізорі рекламували МММ та інші трасти, прийшли на ринок компанії багаторівневого маркетингу, які теж пропонували шалені заробітки та золоті гори… В МММ наче ніхто з знайомих не вкладав (а може, соромилися мені про це сказати) — але без трагедій, на жаль, не обійшлося. Приятелька — дуже успішна приватна вчителька англійської, вирішила вкласти гроші в якусь “швейцарську страхову компанію”, яка обіцяла платити по тисячі доларів на місяць на пенсії. Я намагалася пояснити, що добиватись від них чогось нереально, візу до Швейцарії просто так не дадуть — але її свята віра в “швейцарське” перемогла. Учні припинили до неї йти, бо значну частину часу уроків вона умовляла їх вкласти гроші, “швейцарська” компанія в результаті зникла, далі депресія і важка хвороба з трагічним кінцем.

Навколо виникали компанії багаторівневого маркетингу, які обіцяли великі заробітки за рахунок залучення знайомих до цих компаній. Дехто з знайомих навіть щось заробив, але я настільки не продавець, тому на таку діяльність ніхто навіть не умовляв. 100% рекрутерів до компаній багаторівневого маркетингу вже розуміють, що публіка в основному обізнана про фінансові піраміди, і намагаються запевнити потенційних “агентів з продажу”, що саме їхня компанія — не фінансова піраміда. Кумедно, що після цього дехто починає читати лекції, як потім залучати до своєї сітки хоча б по одному новому “агенту” на тиждень (а це вже ознака піраміди).

На мій погляд, навіть зовсім “непірамідний” багаторівневий маркетинг — погана ідея (за виключенням випадків, коли чиясь сім’я споживає ту продукцію в значній кількості, і отримання права на купівлю товару за знижкою не потребує ніяких продажів). Це втрата друзів, ризик сварок з друзями та родичами, яких ви можете залучити під якісь обіцянки, які не справдяться, завеликі витрати часу на продаж, необхідність постійно купувати непотрібну продукцію та “мотиваційні матеріали”, ходити на численні заходи з промивання мозку та слухати брехунів. Людина, яка агітує під лозунгом — я заробив на чомусь, і з цього випливає, що ви теж заробите — говорить неправду, і заробляє брехнею. Якщо хтось на чомусь заробив мільйони (якщо заробив, що не факт — “говоріть і ви”) — це взагалі нічого не означає для вас. Я математик, а не психолог, і не хотілося б говорити про психологію — але неодноразово бачила, що після таких тренінгів люди, які не могли почати швидко заробляти (наприклад, тому, що в їхньому колі всі, хто бажав купити певну дорожезну продукцію, вже її купили, а іншим вона зовсім не по кишені) — звинувачували себе, починали витрачати на безнадійну діяльність весь свій час, втрачали друзів і руйнували собі життя, вважаючи себе нікчемами — бо хтось в багатому суспільстві заробив, а я не можу.

Негрошові піраміди — “розішли це повідомлення десяти друзям, а якщо не розішлеш у тебе будуть неприємності і не буде щастя” — коли почалось масове використання електронної пошти — була дуже модна тема. Можливо, хтось таким чином досліджував поширення інформації.

Математичні поняття, які потрібні для розуміння фінансових пірамід досить прості — це геометрична прогресія та формула суми геометричної прогресії — це послідовність, кожен наступний член якої отримується множенням на певний коефіцієнт попереднього члена цієї прогресії

Класична фінансова (або негрошова) піраміда

Схема класичної фінансової піраміди — аналогічна описаній в “Живій математиці” історії з велосипедами. Учасники отримують дохід (або товар за дуже низьку ціну) виключно за умови залучення нових учасників.

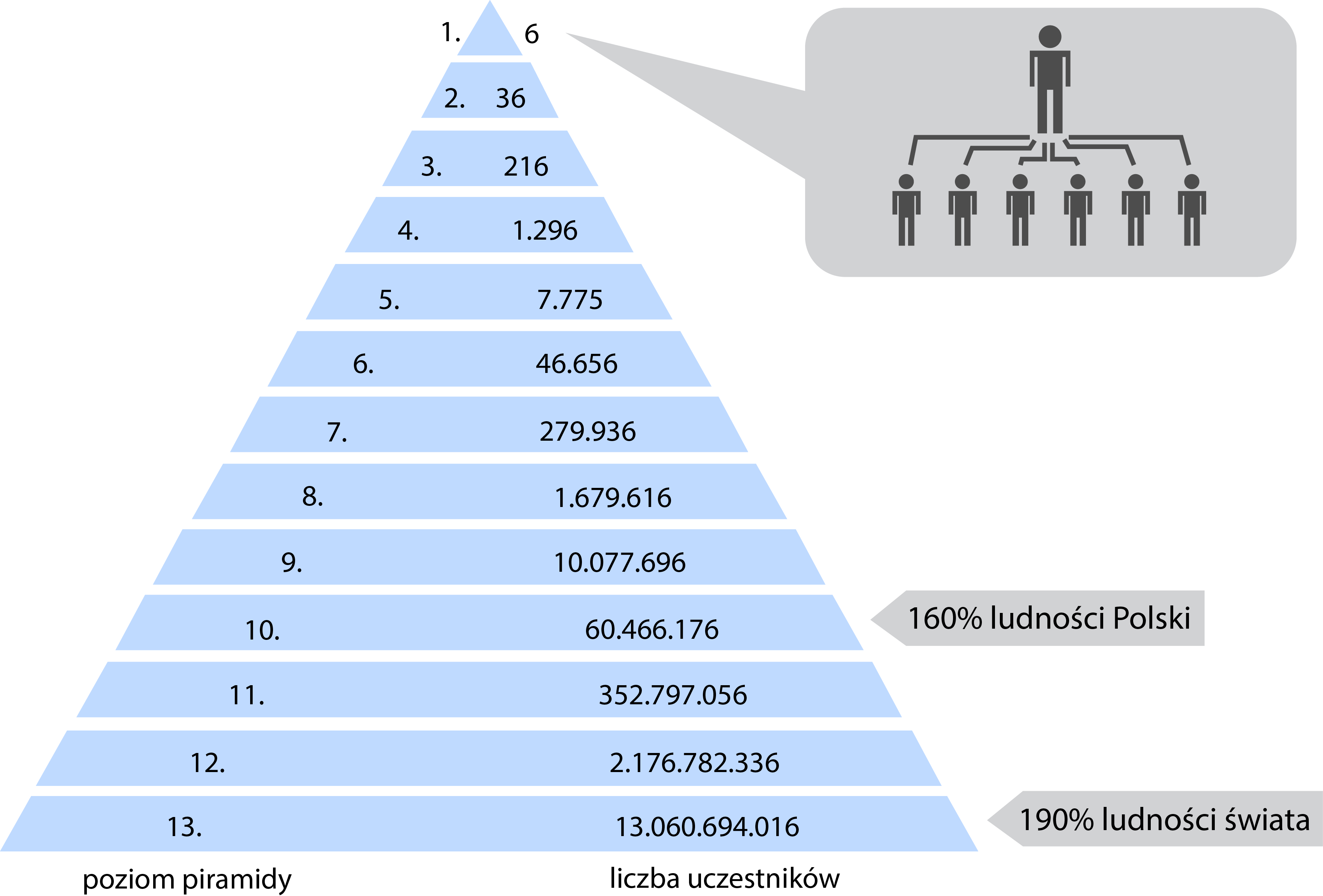

Наприклад, школярі, які дуже хотіли мати тисячі листівок — повинні були, отримавши листа з пропозицією про участь в цій “піраміді” зі списком з шести адрес, написати шість листів, де треба було переписати інструкцію. Адреса №2 стала б першою, адреса №3 — другою і так далі, а шостою написати свою адресу (поштову, про електронну пошту ще було невідомо). А на адресу №1 з отриманого листа надіслати листівку. “Теоретично” адреса учасника мала б стати №5 в наступних 36 листах (якщо кожен з 6 адресатів відправив би по наступних 6 листів, №4 в наступних 216 листах, №3 в 1296 листах, №2 в в 7776 листах, №1 аж в 46656 листах (і ці люди мають прислати 46656 листівок)! Листівкова піраміда (чи “рубльова” піраміда для дорослих) могла функціонувати як обіцяно виключно у випадку, коли всі учасники точно виконували інструкції, і ніхто-ніхто не переривав би той ланцюг.

За подібною схемою працюють популярні навіть зараз в деяких країнах піраміди, яким дають назви типу “жіночого гуртка підтримки” — і вони маскуються під “гурток”, “коло підтримки” — людина платить, наприклад, 100 доларів “за участь” (які підуть на виплату тому, хто включився раніше), залучає ще 4 людей, кожен з них ще чотирьох — і тоді на цьому етапі цей успішний учасник отримає 800 доларів, а організатори схеми — інші 800. Очевидно, ця схема скоро перерветься, бо скінчаться охочі. Населення Землі скінченне, а кількість людей в спільноті, готових грати в такі ігри — дуже невелика. Таких схем дуже багато незважаючи на законодавчі заборони в багатьох країнах — як прямих версій “отримаєш дохід, якщо приведеш нових учасників”, так і замаскованих під “подарунки”, “духовну підтримку” (крім грошового внеску, сценарій передбачає сеанси душевних розмов між учасниками), під продаж чогось зовсім непотрібного за завищеною ціною. Обіцянки гарантованого доходу в таких схемах — завжди неправда, просто тому що число потенційних учасників скінченне.

Ще одна піраміда, яка поширювалась в Фейсбуці — “надішли кудись на вказану адресу улюблену книжку, а потім отримай 36 книжок” — аналог дитячої гри часів мого дитинства з листівками, але вже з книжками. Деякі френди намагалися мене в це залучити — намагалась пояснювати, що це не працює, посилала читати “Живу математику” — марно, відповідали “а я вірю” та розфренджували. Чим це закінчилось, не знаю — чи то всі “гравці” мене розфрендили і я не бачу щасливих постів про отримання книжок, чи таки нічого не отримали і не пишуть про те.

Фейсбучні “книжкова” та “подарункова” піраміди, згідно зібраній мною інформації від учасників, діють таким чином — учасник А пише в Фейсбуці такий пост:

“Потрібні щонайменше 6 осіб будь-якого віку, аби взяти участь у книжковому обміні! Обіцяю, що це того варте! Не мусите бути в Україні, щоб це зробити, що далі — то краще! Ваше завдання — купити одну книжку і вислати її одній особі, а отримаєте близько 36 книжок натомість. А, можливо, ще більше!

Дайте мені знати, якщо зацікавлені, прокоментувавши або лайкнувши цей пост, а я повідомлю деталі обміну. Це дія в напрямку поширення читання та випробування чогось нового.

П.С. Це не вірус, не повідомлення автомату. Це дійсно — гарна розвага, яка дозволяє нам відірватися від смартфонів та інших гаджетів. Запрошую до обмінів”

(цитата з 2016 року, реальна, що можна легко підтвердити пошуком).

Подальша інструкція надсилається лише 6 людям (можливо більшій кількості, якщо знайдеться більше охочих), які поставили плюсики чи іншим чином в коментарях виявили бажання взяти участь. Кожен з них має розмістити у себе пост з аналогічним текстом, та надіслати книжку особі, вказаній учасником А. Далі теоретично кожен з шести нових учасників А1, А2, А3, А4, А5, А6 має знайти по шість нових учасників кожен, і вже всі ці 36 нових учасників другого рівня (А1-1, А1-2 і так далі до А6-6) мають надіслати по книжці учаснику А.

З моїх спостережень, приблизно тоді ж в 2016 ця діяльність і припинилася, але зараз почалася нова серія — як і старі “книжки”, так і нові “подарунки дітям” — “надішліть іншій дитині подарунок, а ваша дитина отримає 20 подарунків”.

Жодного способу забезпечити 36-ма (чи приблизно 36-ма) книжками, чи 20-ма подарунками для дітей всіх учасників схеми не існує — бо кількість людей на планеті скінченна, і все менше і менше людей братимуть участь повторно. Якщо вважати, що повторних учасників не буде — тоді лише максимум приблизно троє учасників з кожних 100 зможуть щось отримати… Ті, хто приєднався до схеми першими. Бо так чи інакше, охочі швидко закінчаться, хтось пообіцяє взяти участь і переслати книжку — а потім, буквально зрозумівши ідею піраміди як “поширення читання” — просто подарує книжку не тому, кому належить її переслати за сценарієм…

Я сумніваюсь, що є якісь генератори цієї схеми, які одержують всі вигоди — скоріше за все, їх після поширення починають незалежно розповсюджувати з нульового рівня багато людей, одержуючи книжки й не дуже думаючи про те, що це відбувається за рахунок обману останнього рівня.

Схема Понзі (Ponzi scheme) — замаскована фінансова піраміда

У рамках схеми Понзі від учасників не вимагається для отримання доходу приводити нових учасників, хоче це вітається, іноді прямо стимулюється. Обіцяний дохід виплачується протягом якогось часу за рахунок нових надходжень до схеми.

Головна характеристика такої схеми — обіцянка нереального в конкретному інвестиційному кліматі доходу, та виплати попереднім учасникам за рахунок внесків наступним. У певний момент учасники закінчуються, або втручається державний регулювальний орган, або виникає якась непередбачувана подія — і схема розвалюється, багато вкладників одночасно вимагають повернути гроші, ініціатор банкрутує (і часто сідає в тюрму), або тікає на якісь острови з грошима.

Учасники, які втратили гроші, часто звинувачують той регулювальний орган чи непередбачувану подію. Не розуміючи, що така схема не є життєздатною на тривалий період і рано чи пізно все одно припиниться, навіть якщо діятиме досить довго.

В ситуації “багато вкладників одночасно вимагають повернути гроші” може збанкрутувати і цілком легітимна банківська установа, яка не є схемою Понзі — бо гроші депозитів надані іншим клієнтам у якості кредитів, які не можуть бути повернуті негайно на вимогу. В рамках нормальної діяльності дохід на депозити сплачується за рахунок набагато вищих відсотків на кредити, а не від грошей нових вкладників.

Саме варіаціями схем Понзі були МММ, “Меркурій Траст”, схема Берні Медоффа і ще багато подібних історій. Чарльз Понзі не був 1920-ті роки першим винахідником, але ця схема була названа його іменем внаслідок надзвичайної відомості в США в той час.

Варіаціями саме схеми Понзі (не фінансовими пірамідами) є й інвестиції в житлове будівництво, коли будинки для попередніх вкладників добудовуються за рахунок грошей наступних. Проконтролювати це державним органам дуже складно, коли якісь фірми банкрутяться чи забороняють будівництва — інвестори чомусь вважають винними державні органи, які припинили незаконну діяльність, а не власну недалекоглядність та бажання халяви.

Багато писали про аналогічну проблему з підготовкою докторів філософії — якийсь час у всьому світі створювалися нові університети, готувалися аспіранти, майже кожен новий доктор філософії готував нових аспірантів — але екстенсивний розвиток вищої освіти у практично всіх країнах в якийсь момент зупинився, і нові випускники аспірантур вже масово не могли знайти роботу, яка потребувала навіть нижчої кваліфікації.

Одна з останніх публічних українських “схем Понзі” — “ювелірна” торгівля, яку припинило СБУ. Натовпи не дуже розумних і не зовсім чесних людей, які втратили гроші, вважають що вони вже ось-ось заробили б, аби не правоохоронні органи — і мріють про участь в новому “лохотрон”і та казкові багатства. Ця історія надихнула українських законодавців на черговий законопроект про заборону фінансових пірамід — але це була не піраміда, а саме схема Понзі.

Чому чесна лотерея — не кримінальна, а фінансова піраміда чи схема Понзі — злочин, хоча в обох видах діяльності учасники мріють про багатство, але більшість людей програє свої гроші?

Є два види діяльності для любителів мріяти про швидке багатство без зусиль та нібито без явної злочинної діяльності — лотереї та фінансові піраміди.

Учасник чесної лотереї купує квиток, і має шанс отримати виграш. Організатори часто оголошують відсоток отриманих коштів, який піде на призи. Виграшу ніхто не гарантує, хоча бувають ситуації, коли “ймовірнісна” цінність квитка значно перевищує його ціну — тобто за правильної стратегії виграш гарантований (див. книжку “Як ніколи не помилятись”). Участь у звичайній лотереї не злочин, хоча явно не найрозумніша витрата коштів: помріяти можна цілком безкоштовно.

Учасник фінансової піраміди чи схеми Понзі — або зовсім безнадійний дурень, або свідомий шахрай, або й те, й інше. Більшість учасників чітко розуміє, що може отримати гроші лише на перших етапах, за рахунок обдурених, які втратять все. В Україні, на відміну від багатьох країн (наприклад, США) участь в фінансовій піраміді кримінальним злочином не є — хоча з моральної точки зору варто б розуміти, що така участь — шахрайство, бо жодного способу отримати дохід, крім обману інших людей, в рамках фінансової піраміди немає. Фінансова піраміда чи схема Понзі жодним чином не може бути чесною — бо принципово неможливе отримання обіцяного доходу всіма учасниками.

Математичне моделювання фінансових пірамід, або навіщо потрібна алгебра “звичайній людині”

Ключове поняття з шкільної програми для аналізу фінансових пірамід — це геометрична прогресія. Те саме, що використовується і для моделювання безперешкодного розмноження бактерій, поширення КОВІД-19 чи чуток.

Саме на основі геометричної прогресії моделюється “лавина велосипедів” в книжці “Жива математика” — спочатку беруть участь 5 учасників, далі для отримання велосипеда вони мають залучити ще 25 нових, ті мають залучити ще 125….. Можна спробувати розв’язати задачу — на якому етапі кількість потрібних учасників перевищить все населення Землі? Питання дискусійне, бо, очевидно, далеко не всі бажають купити дешеві велосипеди, і піраміда розвалиться набагато раніше 14 етапу. Геометрична прогресія дозволяє легко проілюструвати не зовсім віруючим в дива людям невідворотність розвалу фінансової піраміди та механізми розмноження бактерій чи поширення епідемій — але життя значно складніше за шкільну математику, і насправді фінансові піраміди розвалюються значно раніше, ніж закінчуються потенційні учасники серед всього населення, бо участь братиме лише невеликий відсоток людей. В різних гілках така піраміда може закінчитись на різних рівнях. Але завжди закінчиться.

Книжкова піраміда має лише два рівні, на відміну від 6 рівнів “листівкових” пірамід радянських часів — але кількість рівнів не дуже впливає на швидкість згасання. Наприклад, якщо учасник книжкової піраміди отримав лише 6 книжок замість 36 — це означає, скоріше за все, що лише один з залучених ним учасників зміг залучити ще 6 нових учасників до цієї піраміди.

Спробуємо порахувати, який відсоток учасників піраміди може щось отримати. Хай наша піраміда має два рівні, на кожному рівні необхідно залучити 6 учасників, і максимальна кількість потенційних учасників (дорослих людей, які читають книжки) дорівнює N.

В простому варіанті, коли піраміда на однаковому етапі k на всіх гілках, нічого не отримують два останні рівні учасників — k та (k-1). На нульовому етапі учасником є одна людина (ініціатор), на другому — шість людей (шість в степені один), на другому — 36 (шість в квадраті), на етапі (k-1) — 6 в степені (k-1)…

Отримали книжки всі учасники до рівня (k-1) — тобто 1+6+6^2+….6^(k-2) = (6^(k-1) – 1)/(6-1) учасників; нічого не отримали 6^(k-1)+ 6^k учасників. Для k>3 отримують свої 36 книжок лише приблизно 3 учасників з 100…

Наприклад, якщо піраміда перервалася одночасно на 5-му етапі — зовсім без книжок залишаться 6^4 + 6^5=9072 людей, які надіслали по 1 книжці, а з книжками — 1+6+36+216= 259 людей…

На практиці руйнування піраміди відбувається не одночасно — на перших етапах учасниками буде отримано таки по 36 книжок, далі — в середньому менше і менше. Але справедливого варіанту, який можна було б назвати обміном (тобто всі учасники отримають хоча б по одній книжці) — за такою схемою досягти неможливо. Хіба що всі учасники перших етапів розішлють отримані книжки учасникам інших етапів — крім однієї на учасника, і заробить лише поштова компанія…

Наприклад, в варіанті, коли на першому етапі отримується по 36 книжок, потім в кожній гілці залишається лише по троє учасників аж до 7 етапу — 11664 учасники шостого та сьомого етапів не отримують нічого, а 1447 учасників від нульового до 5 етапів отримують хоча б скількись книжок — тобто якусь кількість (від 36 до 9) отримають приблизно 11% учасників. Зменшення кількості учасників на пізніх етапах, та зменшення середньої кількості отриманих книжок призводить до зменшення середньої кількості тих, хто залишиться без нічого.

В варіанті поступового згасання, коли на рівнях від нуля до двох 1+6+36 учасників, далі кількість множиться не на 6, на три на наступних двох рівнях, на два на ще двох та залишається сталою на останніх трьох — хоча б щось отримують 1+6+36+108+324+648+1296=2419 учасників, нічого не отримують 1296+1296 = 2592 учасники. Тобто хоча б щось за умови поступового зменшення рівня росту піраміди до одиниці хоча б щось отримають майже 50% учасників (більшість з них отримає лише по одній книжці, виграють знову ж такі ініціатори та перші рівні). Але навіть такий відносно високий відсоток тих, хто принаймні не втратив на цій схемі — все одно виявляється обманом для більшості, яка не отримує нічого — очікуючи “майже 36 книжок”.

Грошові схеми Понзі можуть існувати досить довго за рахунок реінвестиції коштів постійними учасниками, низького рівня вилучення коштів та постійного залучення нових учасників — якщо мало хто з вкладників намагається отримати свої кошти назад. Інвестиційні схеми на ринку нерухомості теж можуть існувати досить довго за рахунок зростання вартості нерухомості та менш швидкого зростання витрат на будівництво. Такі схеми менш небезпечні, якщо нерухомість будується — будівлі та земельні ділянки зберігають якусь вартість навіть після здування бульбашки чи банкрутства компанії. Тут роль держави має бути в тому, щоб не дати вивести чи знищити ці активи.

Моделювання таких схем більш складне, та потребує певних припущень щодо різниці між обіцяним доходом та ринковим доходом, рівня запитів вкладників на повернення коштів та надходження нових вкладників. В статті [7] побудована проста математична модель схеми Понзі (на основі диференціального рівняння першого порядку), яка теоретично дозволяє регулювальному органу проаналізувати діяльність інвестиційного фонду та визначити ризик банкрутства.

Багаторівневий маркетинг — це фінансова піраміда чи чесний бізнес?

Стандартний критерій легітимного багаторівневого маркетингу — основний дохід учасника має одержуватись за рахунок продажів товарів фірми “широкій публіці” (або учасник використовує знижку для купівлі товару для власного споживання), а не за рахунок залучення нових учасників чи продажів іншим учасникам нижчого рівня. Навіть цілком легітимний багаторівневий маркетинг, де дохід отримується від комісійних і сплачуються податки, може бути поганою ідеєю, якщо дохід на одиницю витраченого часу дуже малий, якщо потрібно досягати неможливого в конкретному середовищі рівня продажів. Проте, будь-які обіцяні фантастичні доходи в таких схемах можуть досягатись лише за рахунок залучення багатьох рівнів нових учасників — і нижній рівень, який вже не зможе нікого залучати, працюватиме з малими доходами, або вкладатиме власні кошти для досягнення цільових показників.

Що робити?

Як математик, наполегливо пробую умовляти знайомих не брати участь в подібних схемах. З дуже невеликим рівнем успіху — люди, які самі розуміють що не треба вкладати гроші в підозріло вигідні інвестиції, умовляння не потребують. А іншим настільки хочеться дешевої квартири чи швидкого заробітку, що логічне мислення припиняється. У випадку “книжкової піраміди з Фейсбуку” — намагалася пояснювати, що агітатори обманюють учасників, жодним способом всі учасники книжок не отримають, незалежно від віри в дива автора посту.

Щодо державної політики — з одного боку, держава наче має сподіватись на розум громадян, і не перешкоджати їм викидати гроші. Проте, в багатьох країнах масові банкрутства та розвали фінансових пірамід та інших схем неодноразово призводили до масових заворушень та жертв, і загальних економічних криз — тому потрібна державна політика з фінансового регулювання та обмеження фінансових афер. Треба враховувати, що подібні втрати коштів призводять до багатьох трагедій не тільки для вкладників, а й для їхніх сімей, втрати навіть раніше наявного житла. Забороняти фінансові піраміди та схеми Понзі потрібно, роз’яснювати небезпечність потрібно. І потрібні заборони реклами, і покарання всіх учасників. Бо перші вкладники отримують дохід за рахунок обману інших. Але законодавство має розрізняти фінансові піраміди, схеми Понзі та багаторівневий маркетинг, та встановлювати чіткі критерії законності.

Необхідно пояснювати, що навіть схеми без значної передачі матеріальних активів чи “розішли цей пост 10 друзям” можуть бути небезпечними з точки зору відслідковування зв’язків, передачі особистої інформації недоброчесним особам, створення списків легковірних людей, яких потім можна втягнути в серйозну фінансову аферу з втратою майна.

- Я.І. Перельман “Жива математика”, “Навчальна книга — Богдан”, Тернопіль, 2019.

- Стаття в Вікіпедії англійською мовою про різні типи фінансових пірамід (саме її, а не набагато менш детальну статтю в українській Вікіпедії, варто було б прочитати творцям законопроектів про заборону фінансових пірамід). Там пишуть і про американсько-українську історію Роберта Флетчера.

- Стаття в Вікіпедії англійською мовою про різні типи схем Понзі. Лінк на українську Вікіпедію поки що некоректно веде на статтю про фінансові піраміди.

- Тренінг залучення до багаторівневого маркетингу (як говорити що “ми не піраміда”, але планувати постійне залучення нових учасників — що є ознакою саме піраміди)

- Попередження Генерального прокурора штату Мічіган в США про фінансову піраміду, яка маскується під “подарункові гуртки”

- Джордан Елленберґ. “Як ніколи не помилятися. Сила математичного мислення”, Наш Формат, Київ, 2017.

- Artzrouni, Marc. (2009). The mathematics of Ponzi schemes. Mathematical Social Sciences. 58. 190-201. 10.1016/j.mathsocsci.2009.05.003.

- Відео Академії Хана про схеми Понзі

- Відео про небезпеку пірамід в час, коли багато людей втрачають роботу — вони полюють за безробітними

- Законопроект 2013 року про заборону фінансових пірамід в Україні (так і не прийнятий)

- Законопроект 2020 року про заборону фінансових пірамід в Україні (поданий під натхненням краху “ювелірної” піраміди)

Цю статтю опубліковано в рамках проєкту “Щеплення правдою”, покликаного просувати цінності критичного мислення та навчати українців відрізняти фейки від надійної інформації в пов’язаних з наукою галузях. Проєкт виконує команда “Моя наука” разом з громадською організацією Unia Scientifica за підтримки Міжнародного Фонду “Відродження”.

Дні науки

Наші проєкти

Щеплення Правдою

Обговорення

27 Грудня 2023, 23:00

Чудово, детально!

Напишіть відгук